- Page 1

- Page 2

- Page 3

- Page 4

- Page 5

- Page 6

- Page 7

- Page 8

- Page 9

- Page 10

- Page 11

- Page 12

- Page 13

- Page 14

- Page 15

- Page 16

- Page 17

- Page 18

- Page 19

- Page 20

- Page 21

- Page 22

- Page 23

- Page 24

- Page 25

- Page 26

- Page 27

- Page 28

- Page 29

- Page 30

- Page 31

- Page 32

- Page 33

- Page 34

- Page 35

- Page 36

- Page 37

- Page 38

- Page 39

- Page 40

- Page 41

- Page 42

- Page 43

- Page 44

- Page 45

- Page 46

- Page 47

- Page 48

- Page 49

- Page 50

- Page 51

- Page 52

- Page 53

- Page 54

- Page 55

- Page 56

- Page 57

- Page 58

- Page 59

- Page 60

- Page 61

- Page 62

- Page 63

- Page 64

- Page 65

- Page 66

- Page 67

- Page 68

- Page 69

- Page 70

- Page 71

- Page 72

- Page 73

- Page 74

- Page 75

- Page 76

- Page 77

- Page 78

- Page 79

- Page 80

- Page 81

- Page 82

- Page 83

- Page 84

- Page 85

- Page 86

- Page 87

- Page 88

- Page 89

- Page 90

- Page 91

- Page 92

- Page 93

- Page 94

- Page 95

- Page 96

- Page 97

- Page 98

- Flash version

© UniFlip.com

- Page 2

- Page 3

- Page 4

- Page 5

- Page 6

- Page 7

- Page 8

- Page 9

- Page 10

- Page 11

- Page 12

- Page 13

- Page 14

- Page 15

- Page 16

- Page 17

- Page 18

- Page 19

- Page 20

- Page 21

- Page 22

- Page 23

- Page 24

- Page 25

- Page 26

- Page 27

- Page 28

- Page 29

- Page 30

- Page 31

- Page 32

- Page 33

- Page 34

- Page 35

- Page 36

- Page 37

- Page 38

- Page 39

- Page 40

- Page 41

- Page 42

- Page 43

- Page 44

- Page 45

- Page 46

- Page 47

- Page 48

- Page 49

- Page 50

- Page 51

- Page 52

- Page 53

- Page 54

- Page 55

- Page 56

- Page 57

- Page 58

- Page 59

- Page 60

- Page 61

- Page 62

- Page 63

- Page 64

- Page 65

- Page 66

- Page 67

- Page 68

- Page 69

- Page 70

- Page 71

- Page 72

- Page 73

- Page 74

- Page 75

- Page 76

- Page 77

- Page 78

- Page 79

- Page 80

- Page 81

- Page 82

- Page 83

- Page 84

- Page 85

- Page 86

- Page 87

- Page 88

- Page 89

- Page 90

- Page 91

- Page 92

- Page 93

- Page 94

- Page 95

- Page 96

- Page 97

- Page 98

- Flash version

© UniFlip.com

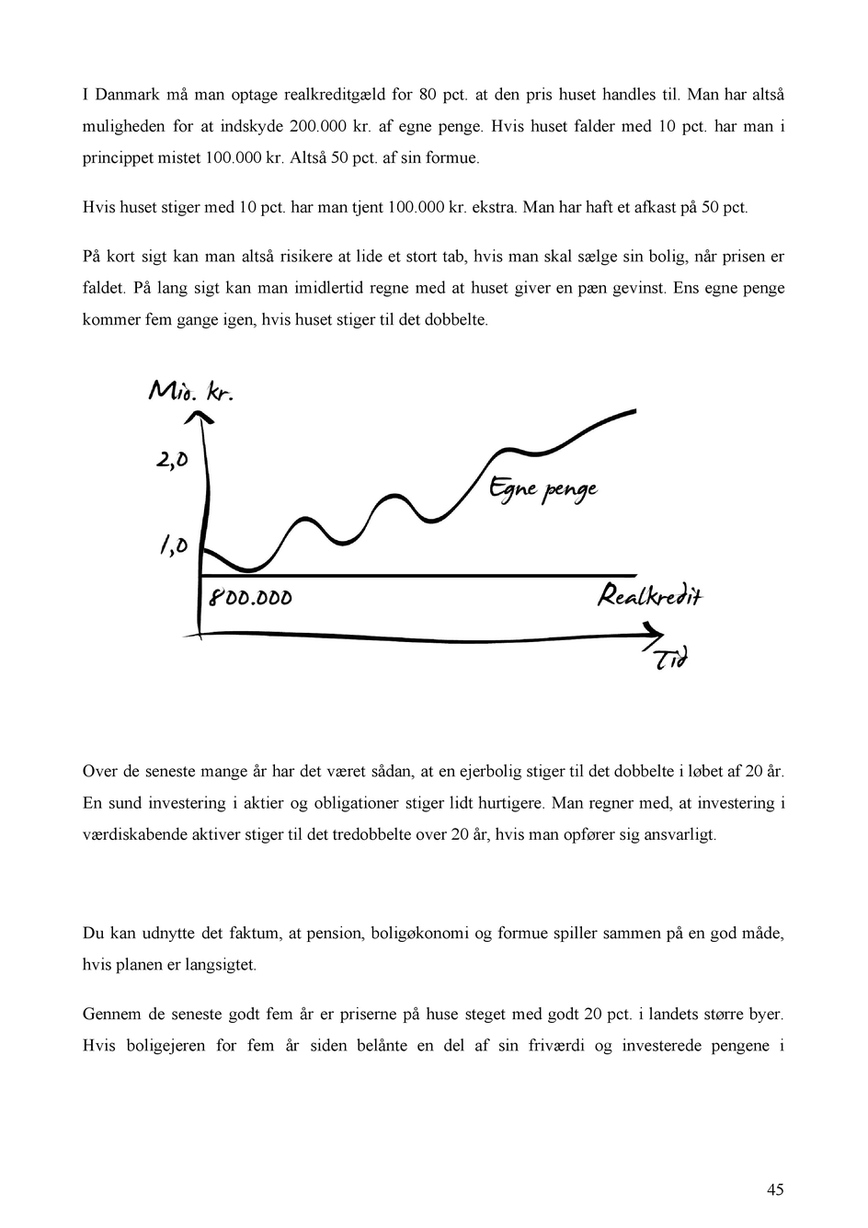

I Danmark må man optage realkreditgæld for 80 pct. at den pris huset handles til. Man har altså muligheden for at indskyde 200.000 kr. af egne penge. Hvis huset falder med 10 pct. har man i princippet mistet 100.000 kr. Altså 50 pct. af sin formue. Hvis huset stiger med 10 pct. har man tjent 100.000 kr. ekstra. Man har haft et afkast på 50 pct. På kort sigt kan man altså risikere at lide et stort tab, hvis man skal sælge sin bolig, når prisen er faldet. På lang sigt kan man imidlertid regne med at huset giver en pæn gevinst. Ens egne penge kommer fem gange igen, hvis huset stiger til det dobbelte.

Over de seneste mange år har det været sådan, at en ejerbolig stiger til det dobbelte i løbet af 20 år. En sund investering i aktier og obligationer stiger lidt hurtigere. Man regner med, at investering i værdiskabende aktiver stiger til det tredobbelte over 20 år, hvis man opfører sig ansvarligt.

Du kan udnytte det faktum, at pension, boligøkonomi og formue spiller sammen på en god måde, hvis planen er langsigtet. Gennem de seneste godt fem år er priserne på huse steget med godt 20 pct. i landets større byer. Hvis boligejeren for fem år siden belånte en del af sin friværdi og investerede pengene i

45