- Page 1

- Page 2

- Page 3

- Page 4

- Page 5

- Page 6

- Page 7

- Page 8

- Page 9

- Page 10

- Page 11

- Page 12

- Page 13

- Page 14

- Page 15

- Page 16

- Page 17

- Page 18

- Page 19

- Page 20

- Page 21

- Page 22

- Page 23

- Page 24

- Page 25

- Page 26

- Page 27

- Page 28

- Page 29

- Page 30

- Page 31

- Page 32

- Page 33

- Page 34

- Page 35

- Page 36

- Page 37

- Page 38

- Page 39

- Page 40

- Page 41

- Page 42

- Page 43

- Page 44

- Page 45

- Page 46

- Page 47

- Page 48

- Page 49

- Page 50

- Page 51

- Page 52

- Page 53

- Page 54

- Page 55

- Page 56

- Page 57

- Page 58

- Page 59

- Page 60

- Page 61

- Page 62

- Page 63

- Page 64

- Page 65

- Page 66

- Page 67

- Page 68

- Page 69

- Page 70

- Page 71

- Page 72

- Page 73

- Page 74

- Page 75

- Page 76

- Page 77

- Page 78

- Page 79

- Page 80

- Page 81

- Page 82

- Page 83

- Page 84

- Page 85

- Page 86

- Page 87

- Page 88

- Page 89

- Page 90

- Page 91

- Page 92

- Page 93

- Page 94

- Page 95

- Page 96

- Page 97

- Page 98

- Flash version

© UniFlip.com

- Page 2

- Page 3

- Page 4

- Page 5

- Page 6

- Page 7

- Page 8

- Page 9

- Page 10

- Page 11

- Page 12

- Page 13

- Page 14

- Page 15

- Page 16

- Page 17

- Page 18

- Page 19

- Page 20

- Page 21

- Page 22

- Page 23

- Page 24

- Page 25

- Page 26

- Page 27

- Page 28

- Page 29

- Page 30

- Page 31

- Page 32

- Page 33

- Page 34

- Page 35

- Page 36

- Page 37

- Page 38

- Page 39

- Page 40

- Page 41

- Page 42

- Page 43

- Page 44

- Page 45

- Page 46

- Page 47

- Page 48

- Page 49

- Page 50

- Page 51

- Page 52

- Page 53

- Page 54

- Page 55

- Page 56

- Page 57

- Page 58

- Page 59

- Page 60

- Page 61

- Page 62

- Page 63

- Page 64

- Page 65

- Page 66

- Page 67

- Page 68

- Page 69

- Page 70

- Page 71

- Page 72

- Page 73

- Page 74

- Page 75

- Page 76

- Page 77

- Page 78

- Page 79

- Page 80

- Page 81

- Page 82

- Page 83

- Page 84

- Page 85

- Page 86

- Page 87

- Page 88

- Page 89

- Page 90

- Page 91

- Page 92

- Page 93

- Page 94

- Page 95

- Page 96

- Page 97

- Page 98

- Flash version

© UniFlip.com

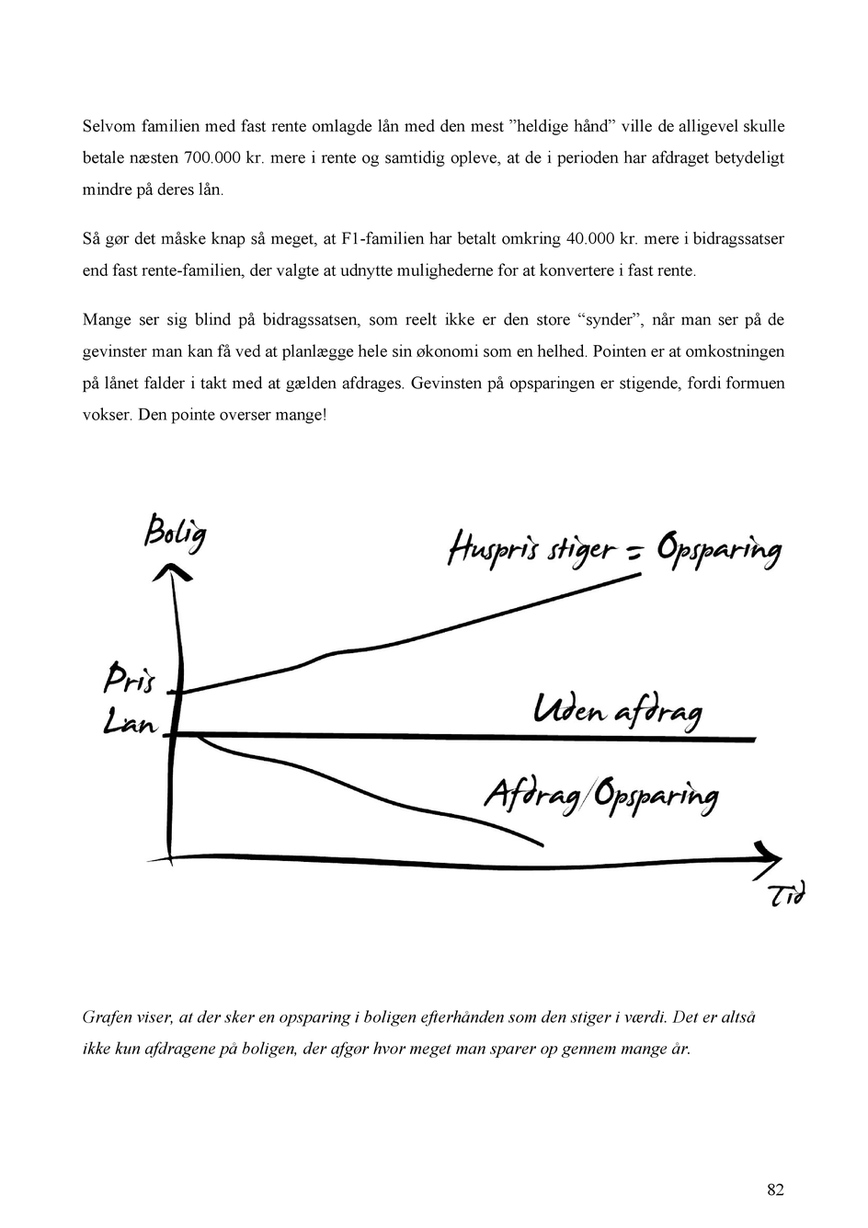

Selvom familien med fast rente omlagde lån med den mest ”heldige hånd” ville de alligevel skulle betale næsten 700.000 kr. mere i rente og samtidig opleve, at de i perioden har afdraget betydeligt mindre på deres lån. Så gør det måske knap så meget, at F1-familien har betalt omkring 40.000 kr. mere i bidragssatser end fast rente-familien, der valgte at udnytte mulighederne for at konvertere i fast rente. Mange ser sig blind på bidragssatsen, som reelt ikke er den store “synder”, når man ser på de gevinster man kan få ved at planlægge hele sin økonomi som en helhed. Pointen er at omkostningen på lånet falder i takt med at gælden afdrages. Gevinsten på opsparingen er stigende, fordi formuen vokser. Den pointe overser mange!

Grafen viser, at der sker en opsparing i boligen efterhånden som den stiger i værdi. Det er altså ikke kun afdragene på boligen, der afgør hvor meget man sparer op gennem mange år.

82