- Page 1

- Page 2

- Page 3

- Page 4

- Page 5

- Page 6

- Page 7

- Page 8

- Page 9

- Page 10

- Page 11

- Page 12

- Page 13

- Page 14

- Page 15

- Page 16

- Page 17

- Page 18

- Page 19

- Page 20

- Page 21

- Page 22

- Page 23

- Page 24

- Page 25

- Page 26

- Page 27

- Page 28

- Page 29

- Page 30

- Page 31

- Page 32

- Page 33

- Page 34

- Page 35

- Page 36

- Page 37

- Page 38

- Page 39

- Page 40

- Page 41

- Page 42

- Page 43

- Page 44

- Page 45

- Page 46

- Page 47

- Page 48

- Page 49

- Page 50

- Page 51

- Page 52

- Page 53

- Page 54

- Page 55

- Page 56

- Page 57

- Page 58

- Page 59

- Page 60

- Page 61

- Page 62

- Page 63

- Page 64

- Page 65

- Page 66

- Page 67

- Page 68

- Page 69

- Page 70

- Page 71

- Page 72

- Page 73

- Page 74

- Page 75

- Page 76

- Page 77

- Page 78

- Page 79

- Page 80

- Page 81

- Page 82

- Page 83

- Page 84

- Page 85

- Page 86

- Page 87

- Page 88

- Page 89

- Page 90

- Page 91

- Page 92

- Page 93

- Page 94

- Page 95

- Page 96

- Page 97

- Page 98

- Flash version

© UniFlip.com

- Page 2

- Page 3

- Page 4

- Page 5

- Page 6

- Page 7

- Page 8

- Page 9

- Page 10

- Page 11

- Page 12

- Page 13

- Page 14

- Page 15

- Page 16

- Page 17

- Page 18

- Page 19

- Page 20

- Page 21

- Page 22

- Page 23

- Page 24

- Page 25

- Page 26

- Page 27

- Page 28

- Page 29

- Page 30

- Page 31

- Page 32

- Page 33

- Page 34

- Page 35

- Page 36

- Page 37

- Page 38

- Page 39

- Page 40

- Page 41

- Page 42

- Page 43

- Page 44

- Page 45

- Page 46

- Page 47

- Page 48

- Page 49

- Page 50

- Page 51

- Page 52

- Page 53

- Page 54

- Page 55

- Page 56

- Page 57

- Page 58

- Page 59

- Page 60

- Page 61

- Page 62

- Page 63

- Page 64

- Page 65

- Page 66

- Page 67

- Page 68

- Page 69

- Page 70

- Page 71

- Page 72

- Page 73

- Page 74

- Page 75

- Page 76

- Page 77

- Page 78

- Page 79

- Page 80

- Page 81

- Page 82

- Page 83

- Page 84

- Page 85

- Page 86

- Page 87

- Page 88

- Page 89

- Page 90

- Page 91

- Page 92

- Page 93

- Page 94

- Page 95

- Page 96

- Page 97

- Page 98

- Flash version

© UniFlip.com

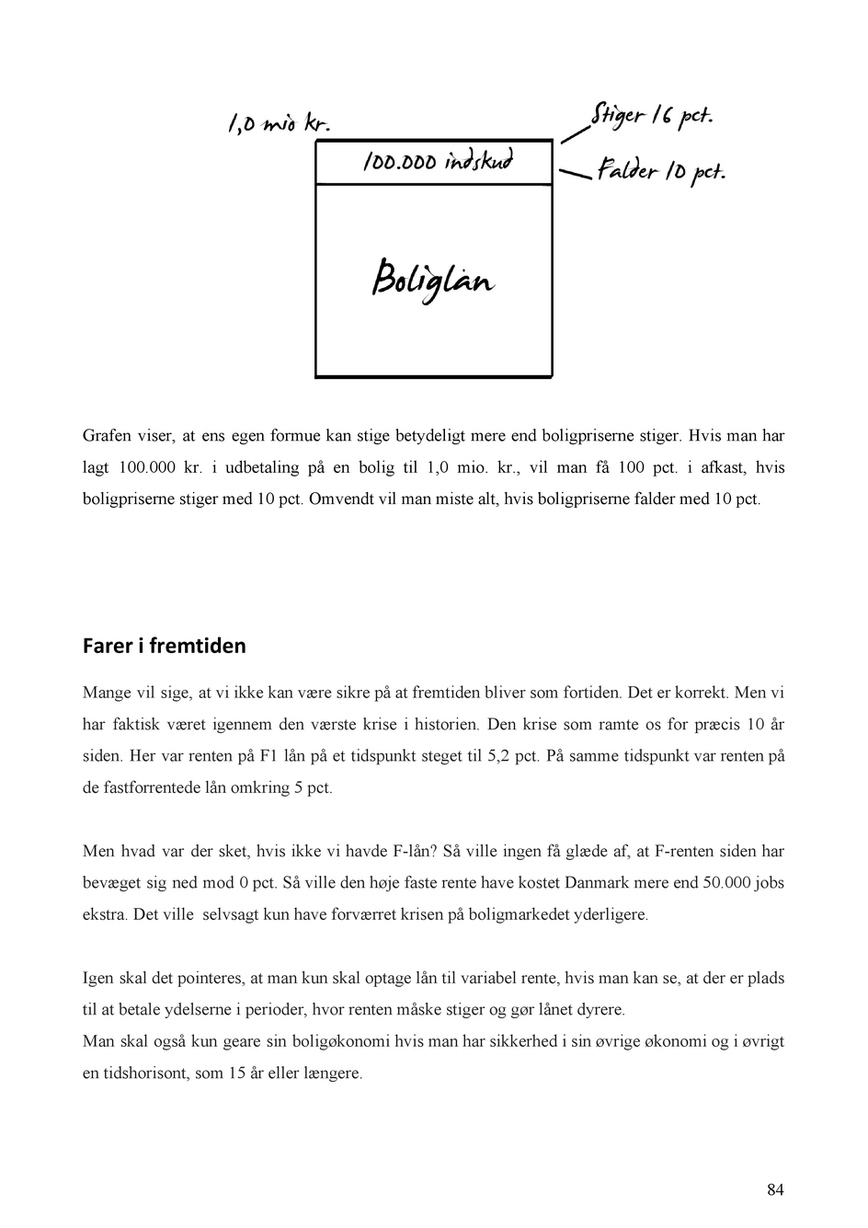

Grafen viser, at ens egen formue kan stige betydeligt mere end boligpriserne stiger. Hvis man har lagt 100.000 kr. i udbetaling på en bolig til 1,0 mio. kr., vil man få 100 pct. i afkast, hvis boligpriserne stiger med 10 pct. Omvendt vil man miste alt, hvis boligpriserne falder med 10 pct.

Farer i fremtiden

Mange vil sige, at vi ikke kan være sikre på at fremtiden bliver som fortiden. Det er korrekt. Men vi har faktisk været igennem den værste krise i historien. Den krise som ramte os for præcis 10 år siden. Her var renten på F1 lån på et tidspunkt steget til 5,2 pct. På samme tidspunkt var renten på de fastforrentede lån omkring 5 pct.

Men hvad var der sket, hvis ikke vi havde F-lån? Så ville ingen få glæde af, at F-renten siden har bevæget sig ned mod 0 pct. Så ville den høje faste rente have kostet Danmark mere end 50.000 jobs ekstra. Det ville selvsagt kun have forværret krisen på boligmarkedet yderligere.

Igen skal det pointeres, at man kun skal optage lån til variabel rente, hvis man kan se, at der er plads til at betale ydelserne i perioder, hvor renten måske stiger og gør lånet dyrere. Man skal også kun geare sin boligøkonomi hvis man har sikkerhed i sin øvrige økonomi og i øvrigt en tidshorisont, som 15 år eller længere.

84